Crédito Pecuário Tutelado: do conceito sistêmico ao primeiro cartão

O instrumento financeiro mais inovador do ecossistema agro digital brasileiro. Um arranjo de crédito circulante ancorado em dados, operado via cartão e financiado por múltiplos players — onde o animal é colateral dinâmico e o compliance vira garantia.

Por que o crédito agro tradicional é estruturalmente errado

No modelo tradicional, o crédito agropecuário é avaliado por garantia estática (CPF/CNPJ + bem dado em garantia) e desembolsado em dinheiro livre para o produtor. O risco é alto, a taxa é alta, e o sistema financeiro precifica isso de forma conservadora — restringindo capital justamente para os produtores que precisariam dele para escalar.

O modelo tutelado parte de uma premissa diferente: quanto mais dados, menor o risco; quanto menor o risco, mais crédito; quanto mais crédito, mais investimento; quanto mais investimento, mais dados. É um ciclo virtuoso que só fecha quando todos os elos estão integrados.

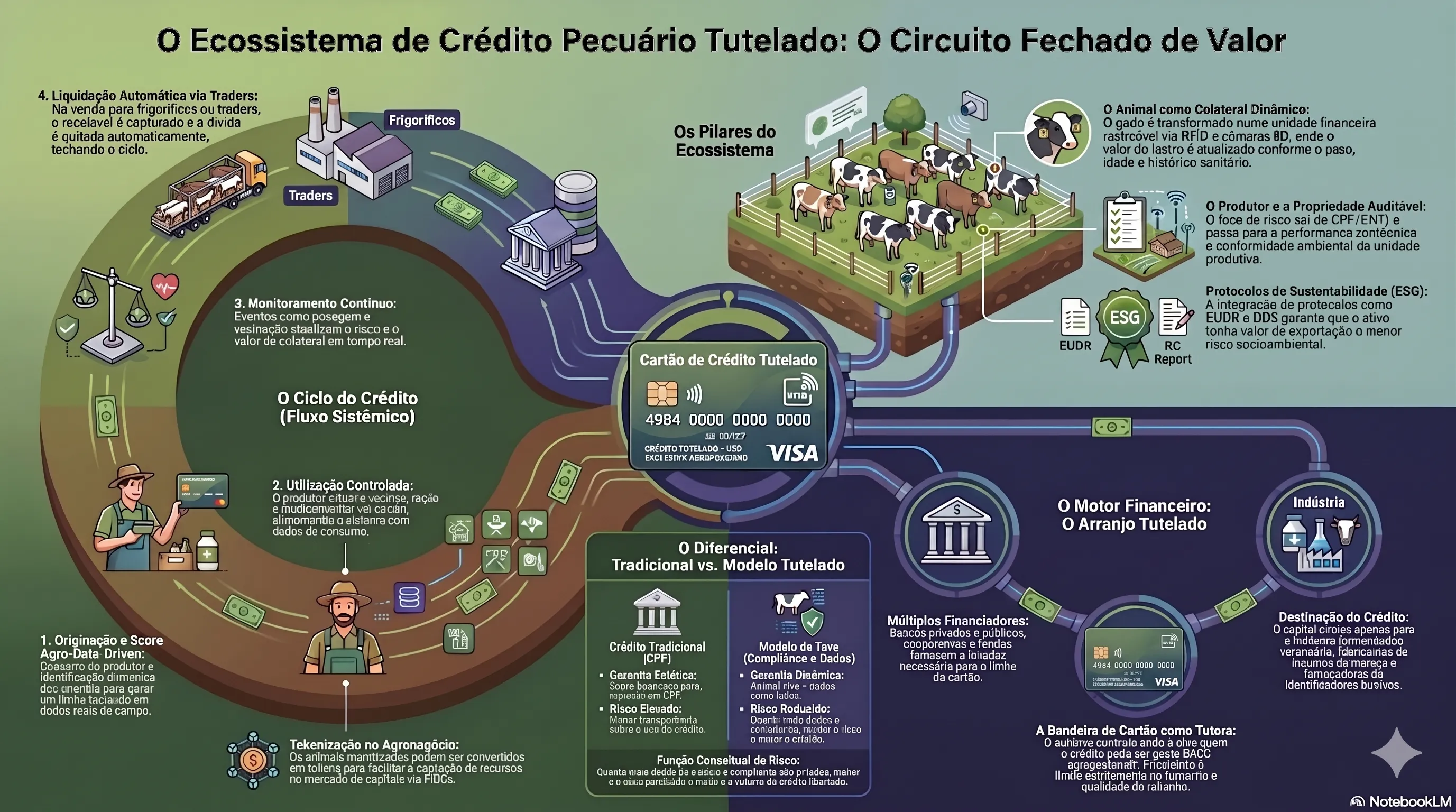

Parte 1 · O conceito sistêmico

O que é "tutela"

"Tutelado" significa que o produtor não tem liberdade total sobre o crédito. O sistema controla:

- Onde o recurso pode ser gasto (rede credenciada de agroinsumos)

- Com quem (fornecedores qualificados de vacinas, ração, identificadores, medicamentos)

- Como cada gasto impacta o ativo subjacente (animal e propriedade)

Não é restrição — é direcionamento produtivo. O crédito não vira dinheiro livre, vira insumo que melhora o rebanho que serve de colateral. Cada operação de gasto retroalimenta a base de dados que avalia o risco.

Os oito atores do ecossistema

Um arranjo tutelado completo envolve oito categorias de stakeholders:

- Animal — colateral dinâmico, unidade financeira rastreável, gerador de fluxo de caixa previsível

- Produtor + propriedade — tomador do crédito; centro operacional do risco; auditável via D.O.R.

- Fornecedores — destinatários do crédito (farmacêutica veterinária, insumos, identificadores). É via eles que o crédito é executado, não em dinheiro livre.

- Cartão de crédito — núcleo operacional. Meio de pagamento, controle de uso, canal de liquidação, fonte de dados transacionais.

- Bancos privados, públicos e cooperativas — funding e garantia institucional. Bancos privados oferecem escala, públicos crédito subsidiado, cooperativas capilaridade local, governo equalização de juros.

- Fundos de investimento (FIDC / CRA) — transformam a operação em mercado de capitais. Compram recebíveis do sistema, financiam a carteira, estruturam produtos lastreados em rebanho rastreado.

- ONGs e protocolos voluntários — validadores de compliance ESG (EUDR, DDS Report, RC Report). Reduzem risco socioambiental e elevam o valor do ativo.

- Traders e frigoríficos — saída de caixa do sistema. Compram o animal, geram a liquidez final e fecham automaticamente o ciclo de crédito.

O fluxo em cinco etapas

- Originação — cadastro do produtor, identificação dos animais, coleta de dados sanitários/ambientais/produtivos. Gera score agro-data-driven.

- Concessão — limite de crédito definido com base em quantidade, qualidade e compliance do rebanho. Crédito vinculado ao cartão.

- Utilização — produtor compra insumos via cartão. Transações são rastreadas por finalidade (MCC agropecuário). Dados alimentam continuamente o sistema.

- Monitoramento contínuo — eventos do animal (pesagem, vacinação, movimentação) atualizam o risco em tempo real.

- Liquidação — venda para frigorífico/trader. Recebível é capturado, dívida é quitada automaticamente. O ciclo fecha sem inadimplência sistêmica.

Tradicional × Tutelado

| Dimensão | Crédito tradicional | Crédito tutelado |

|---|---|---|

| Score | Histórico financeiro CPF/CNPJ | Comportamental + produtivo + ambiental |

| Garantia | Estática (terra, fiador) | Dinâmica (animal vivo + dados contínuos) |

| Desembolso | Dinheiro livre na conta | Insumos via cartão tutelado |

| Risco | Avaliado em batch (anual) | Atualizado em tempo real |

| Liquidação | Boleto, parcela mensal | Automática via venda do animal |

| Taxa | Conservadora (alto desvio padrão) | Preferencial (risco mensurado) |

Função convexa de risco

Em finanças, função convexa significa que a melhoria marginal de risco se amplifica conforme se acumulam dados. No modelo tutelado, o risco do crédito é função de:

- Mortalidade do rebanho (estatística atuarial)

- Volatilidade do preço da arroba

- Compliance ambiental contínuo (não-eventos)

- Qualidade do manejo (medida zootécnica)

- Liquidez do mercado de saída (frigoríficos cadastrados)

Cada uma dessas variáveis é capturada continuamente pela D.O.R. e consumida pelo motor de score. Quanto mais histórico, menor a incerteza — e a redução de incerteza tem efeito não-linear sobre a taxa.

Parte 2 · A implementação — AgroCard

Por que cartão e não empréstimo

Um empréstimo libera dinheiro livre — perde controle de finalidade, tracking transacional e timing. Um cartão preserva todos os três:

- Finalidade — só compra em estabelecimentos com MCC agropecuário (rede credenciada)

- Tracking — cada transação é dado estruturado em tempo real

- Timing — utilização é distribuída ao longo do ciclo, não desembolso único

Adicionalmente, cartão de crédito é uma infraestrutura financeira madura (Visa/Mastercard), com SLAs, antifraude, tokenização, aceitação universal — usá-la elimina a necessidade de criar rails do zero.

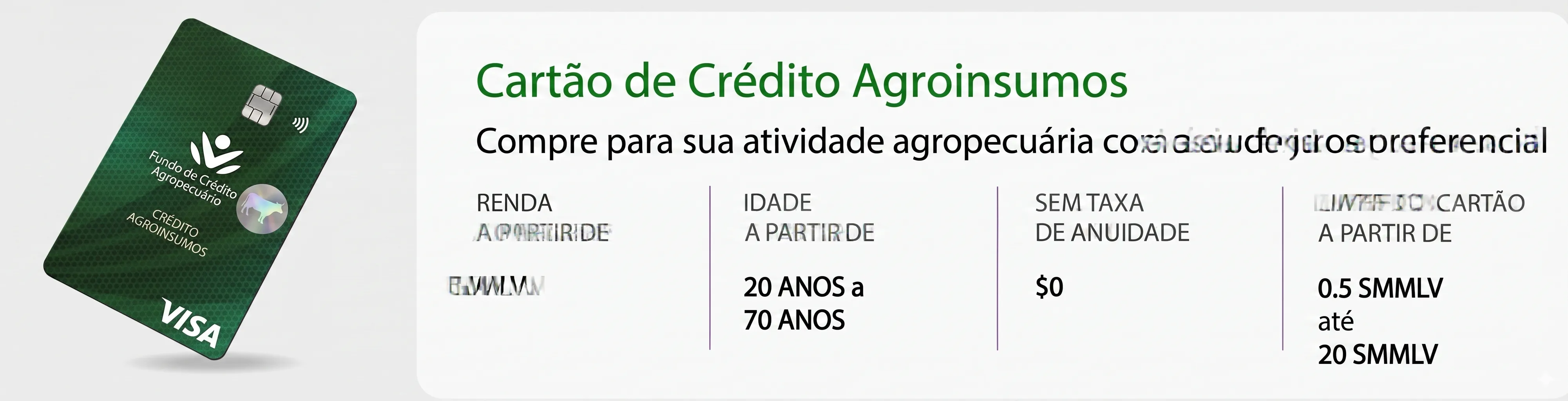

Mecânica do AgroCard

- Bandeira — Visa, com BIN específico para a rede agro

- Anuidade — zero (custos cobertos pelo spread financeiro do circuito)

- Limite — função do Score AgroCompliance (entre 0,5 e 20 SMMLV em fases iniciais)

- Faixa elegível — produtores entre 20 e 70 anos

- Renda mínima — comprovada via D.O.R. (dado real, não declaração)

- Aceitação — restrita a estabelecimentos com MCC agropecuário

Por que isso é um MVP do circuito completo

O AgroCard implementa o ciclo tutelado em sua versão mais minimalista — crédito de capital de giro para insumos. Mas a arquitetura comporta expansões progressivas:

- Versão 1 (atual) — capital de giro tutelado para insumos

- Versão 2 — crédito de investimento lastreado em rebanho tokenizado

- Versão 3 — instrumentos financeiros estruturados (FIDC, CRA) com lastro D.O.R.

- Versão 4 — token de utilidade negociável no MDB (Mercado Digital do Boi)

Parte 3 · O que vem depois

O AgroCard é o ponto de entrada. Mas o ecossistema completo só se materializa quando todos os oito atores operam de forma integrada — e esse é exatamente o propósito da plataforma AgroCompliance.Digital.

O sistema funciona assim: o animal vira ativo financeiro monitorado, o produtor vira operador de portfólio biológico, o cartão vira canal de crédito controlado, o compliance vira garantia, o frigorífico vira liquidador, o fundo vira financiador. Cada peça tem papel próprio. Nenhuma funciona sozinha.

Para a leitura macro do papel das ONGs e protocolos voluntários nesse ecossistema, veja A camada de governança. Para o aspecto técnico de como rebanho rastreado vira ativo digital negociável, leia Tokenômica do MDB.

Bancos, cooperativas e fundos interessados em piloto operacional do AgroCard podem agendar conversa com nossa equipe.